近一周以来,航空股风雨飘摇,在短短五天内,中信航空指数就已跌去逾11%,几近一年低点。周一中国国航(8.35 -0.60%,诊股)、东方航空(5.09 -0.59%,诊股)、南方航空(6.55 -0.46%,诊股)三大航空公司罕见集体跌停。

航空股承压主要来自三方面的利空影响。一是美元走高下,人民币“跌跌不休”;二是OPEC增产不及预期,WTI油价飙升至三年新高,抬升航空出行成本;三是中美贸易战进入拉锯反复阶段,阴云不散。

短期来看,这三方面利空因素边际改善空间式微。华泰证券(16.90 -0.76%,诊股)称,在布油全年均价73美元/桶、人民币兑美元贬值至6.7的悲观假设下,航空股今年行业利润存在零增长的风险。那航空股今年真的要“一趴到底”了,还是能打个漂亮的翻身仗呢?

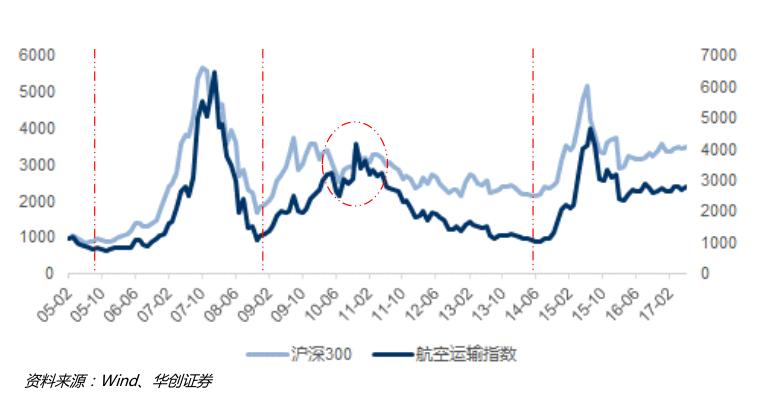

航空股10年三轮大牛市

其实航空公司利润(收入-成本-费用)的高低主要受制于三大因素,供需结构(决定客座率)、燃油(决定成本)、汇率(影响汇兑损益,体现在财务费用)。

华创证券曾经对航空股10年内的三波大牛市有过汇总性的分析。

回顾来看,航空股的三次大牛市分别处于以下三个阶段,其中包括2005.07-2007.12(涨幅9.53倍,时长29个月)、2008.10-2010.10(涨幅2.8倍,时长25个月)、2014.07-2015.06(涨幅4.4倍,时长11个月)。

华创证券认为,影响航空股的两大外部因素油价和汇率,往往是呈现趋势性的,一旦趋势确立的时候,航空的行情就会启动。

比如,2007.07-2007.12的第一波牛市其实就是2005年7月21日我国汇改造成的,当时,人民币对美元从8.22快速升值至2008年7月的6.84,升值幅度高达20%。人民币的大幅升值拯救了航空公司的巨额外币负债,使之产生巨额的汇兑净收益,据统计,2005年-2007年国航、南航、东航三大航合计实现的汇兑净收益超过其利润总额。

刺激航空股第二波(2008-2010)与第三波(2014-2015)牛市开启的因素则是国际油价大跌。拆分来看,2008年行情的启动是因为布伦特原油从2008年7月140美元/桶的高位迅速下降并在2009年2月跌至40美元/桶的历史低点;2014年行情的启动一样是因为布伦特原油从2014年7月的100美元/桶的高位随后跌破60美元关口。

回顾完历史的三大航空牛市之后,投资者可能对这波行情的下挫更有体会。当前油价上行、人民币贬值的预期似乎并未消散,因此短期内航空股下挫就是应对消息面最好的反映。

12家券商仍唱多航空股

但航空股下半场真的没有机会了么?券商分析师们似乎并不认为。金融界《解密》整理发现,自本次航空股下跌开始(6月15日),12家券商研报仍逆势唱多航空股,认为投资者此时布局正当时。

短短半个月内,国泰君安(16.53 -0.30%,诊股)、天风证券、申万宏源(4.71 -0.42%,诊股)、国金证券(8.22 +0.00%,诊股)、东北证券(7.92 -0.38%,诊股)、中金公司、华创证券、平安证券、招商证券(16.28 +0.00%,诊股)、长江证券(6.27 -0.63%,诊股)、中信证券(21.49 -0.69%,诊股)、广发证券(13.27 +0.23%,诊股)等多达12家券商发布研报称,看好18年航空股的下半场投资机会。《解密》筛选了五家券商对航空股下半场的观点。

国泰君安称,如果人民币持续贬值,将显著提升航空公司的内在价值。因为他们认为,贬值不仅能增加负债公允价值,同时也提升了飞机等美元定价资产的公允价值;以国内三大航为例,以美元计价的飞机及航材备件资产账面价值超4480亿元,接近美元负债的四倍,因此,贬值反倒提升了企业的重估价值。此外,汇兑对经营性收支的影响构成了自然对冲,即国际航线等产生的美元收入可以同美元支出(飞机燃油费等)形成自然对冲,因此影响甚微。

中信证券称,汇率贬值和油价反弹风险集中释放,对股价构成双杀是导致航空股大幅下跌的主因。若下半年汇率贬值2%对三大航年内业绩影响在7亿左右,当前股价基本反应这一预期,中性假设下风险释放基本到位。而6月航空企业收益水平有所恢复,因此坚定看好航空三季度及长期供需改善和票价弹性。

广发证券认为,航空股的大周期永远来源于供需周期,本次民航局在成本方面恢复燃油附加费,有效锁定油价上行的风险敞口;此外,7、8月份强劲的航空需求将有效放大供需缺口,有利于盈利周期的加速。

国金证券认为市场对于汇率贬值反应过度,因此,短期内油价和汇率被认为只能是短期扰动因素,而供需基本面才是航空股中长期股价走势的推动因素,因此暑运旺季叠加票价弹性,将催化市场走出情绪周期。

长江证券也提出汇率波动对航司的影响正处于边际递减区间,因为近年来,为了应对汇率波动对于航空公司业绩的影响,国航、南航、东航等均压缩了美元债的规模和占比,从而降低了航空公司业绩对于汇率的敏感性。

多家券商都对中国国航、南方航空、东方航空给出“强推评级”,但《解密》也要提醒一点,上周各家券商推荐股民抄底的地产和金融股已经阴跌不止了,能否抄底还是仍需谨慎。

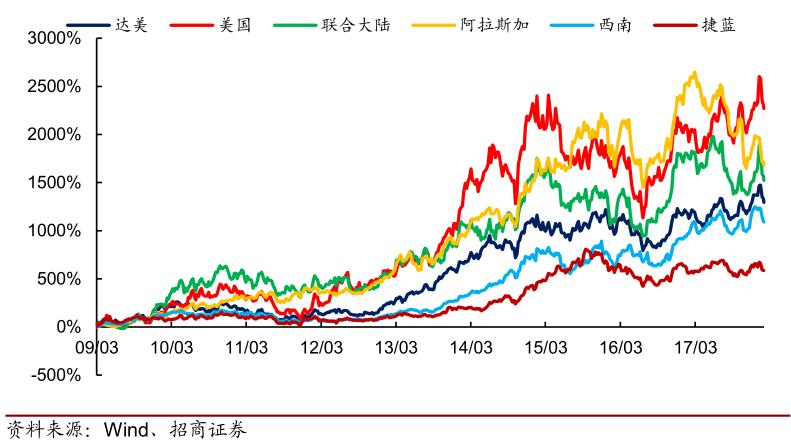

中国航空股能否重复美国的故事?

那么,如果真如券商所言,油价和汇率影响已有所下降的话,那么我国航空股要走出长牛究竟依赖什么,我国航空股有没有可能重复美国航空股长牛的走势呢?

招商证券给出一组结论,即美国航空股经历9年长牛(2009.03-2018.03),期间5家主要航空公司的涨幅均超过10倍,且显著跑赢纳斯达克指数(+484%)、标普500(+308%)与道琼斯指数(+282%)。

他们认为,美国航空股的9年牛市能得以维持的原因是航空业的供给侧改革,即创造持续的供给缺口,抬升周期景气中枢,从而即使在需求下降的同时也能辅以供给的自发性收缩,提高盈利稳定性,对冲行业周期性,这也就是航空股长期投资α的要义所在。这或许正是当前中国航空业所应努力的方向。

原创文章,作者:朱 瑞,如若转载,请注明出处:http://gphq.6ke.com.cn/?p=1836

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫