在最近的壳市场中,国资“出镜率”颇高。一方面,国资接盘踊跃。另一方面,国资壳公司的动作也未停歇。

虽然市值已较2015、2016年时大幅缩水,但国资壳公司整体上还是比一般的壳公司有更多“机会”,如参与国资国企改革、受益供给侧结构性改革等。

细看国资壳公司最近的举动,有些只能算权宜之计,真正靠重组登上彼岸的,还是少数。

便宜不一定是好事

最近,壳公司都刚从股价最低谷中走出来。

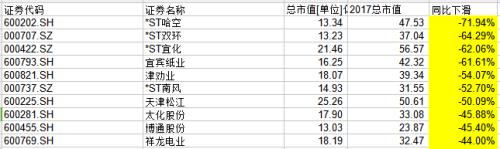

记者梳理了20家国资壳公司(包括停牌重组的),境遇虽各不相同,但相同的则都是市值打折。一年前后,没有不跌的壳公司,以7月17日股价计算,跌幅较深的如下:

市值单位:亿元

总体数据显示,股价被腰斩已成为壳公司的普遍遭遇。

记者近日梳理了20家典型国资壳公司(市值25亿元以下,连续三年扣除非经常性损益后的净利润小于1000万元)发现,大部分公司整体市值较2016年高峰期基本“打对折”,较2017年整体跌幅也有45%。

以跌幅最深的*ST哈空(4.66 -0.43%,诊股)为例,其大股东工投集团从两年多前就开始筹划转让公司股份,分别在2016年3月、2017年1月、2018年3月三次启动股权转让,至今未能遂愿。

且最近的一次股权转让,9583.52万股对应转让底价8.5元/股,较去年1月11.74元/股的底价打了七二折。但即使如此,4月17日,*ST哈空还是以一纸“未能征集到符合条件的意向受让方”的公告,无奈宣告本次公开征集的终止。

周大福愿意花大价钱买市值20多个亿的ST景谷(24.90 +0.20%,诊股)(现在市值已超过30亿元),为什么便宜的壳即使越来越便宜还是乏人问津?

应该说,便宜很可能已经说明了问题。如现有的方案不够有吸引力,如戴星又戴帽,如业务比较多样、历史比较复杂等。

跌幅比较靠前的*ST宜化(2.76 -0.36%,诊股)今年6月曾完成一次重组,其实也就是资产剥离。因为停产整顿去年造成公司巨亏的新疆宜化超过80.1%的股权将被剥离出上市公司,公司得以入账10.4亿元现金。而且,接盘者同*ST宜化一样,都是宜昌市国资委旗下公司。去年巨亏、保壳动作也属传统模式,该公司股价跳水幅度也因此较大。

还有*ST南风(2.74 +0.00%,诊股),今年1月26日因重大事项停牌,公司2月9日复牌,并称继续推进重组。根据3月10日披露的信息,公司重组方案是将日化资产和部分其他资产与控股股东山焦盐化持有的四川蓉兴化工90%股权等值部分进行置换。

而后,公司又将重组方案调整为仅出售日化资产、部分其他资产和负债给山焦盐化,不收购四川蓉兴化工90%股权。但是这个保守的方案大概并不能让市场满意,*ST南风自复牌后股价一路下滑,7月17日还创下了近期新低2.61元。

*ST南风复牌后股价表现

类似的还有博通股份(31.73 -2.43%,诊股)、祥龙电业(5.45 -1.09%,诊股),虽然在年报中一直说要重组或转型,但在前一次资本运作偃旗息鼓后,近一两年都没有新动作。

祥龙电业在2017年年报中表示,“目前,公司仍在依托实际控制人和控股股东积极谋划转型事项,但随着近年来资本市场各项新规的出台和相关部委监管思路的改变,公司转型发展面临的压力进一步增大,面临的环境有了进一步的变化,转型能否成功有一定的不确定。”

市值只有13亿的博通股份的重组也没有因为“壳便宜”变得更顺利。

在2015年10月至2016年9月间,公司进行了连环重组,但两份方案都未能走到最后。公司2017年年报称:“未来有可能会根据具体情况,在条件成熟时继续筹划实施重大资产重组,随着证监会对重大资产重组相关政策的调整,未来如果继续实施重大资产重组,也会存在能否通过审核并实施的不确定性风险。”

小市值壳公司“三类现状”

国资壳公司的“求存求变”还是能找出几种发展路径的。

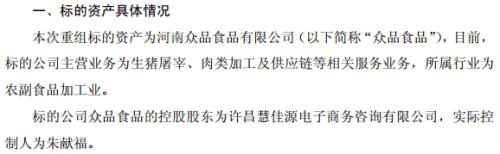

这个周末,停牌中的香梨股份(9.89 +0.41%,诊股)发布了重组进展信息,表示要继续停牌。

香梨股份的重组对象是比较确定的:

众品食品是一家曾在纳斯达克上市的公司

根据众品食品2017年年报,该公司去年实现营业收入153亿元,净利润5.19亿元,总资产162亿,负债103亿,资产负债率63.58%。而香梨股份去年的营收仅为6532万元,净利润则为507.7万元。若交易顺利完成,则又是一例“蛇吞象”。

在努力自救的过程中,目前大部分壳公司还没有走到香梨股份这一步。

其现状大体分为三类:一类是香梨股份这样彻底卖壳,属少数;第二类是在地方国资整合里有具体定位的,但暂时没有实质性动作;第三类是到目前还没有摸索出什么方向。

地方国资内部整合,通常以国资系统内的股权划转、控制权变更为信号。在国资国企改革预期强烈的当下,无疑会被认为是一种积极的因素,但是“信号”距离”启动“之间还要有多久,并没有什么可预测性。

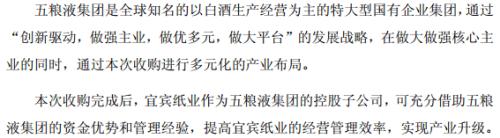

如一直以来重组预期强烈的宜宾纸业(16.80 -0.88%,诊股),在被划归五粮液(127.55 -2.49%,诊股)集团后暂时保持平静。

今年初,宜宾市国资公司将其所持3977.66万股宜宾纸业股份无偿划转至五粮液集团完成过户,此次划转并不会造成实控人变更。而这距离宜宾纸业前一次同中环国投控股的重组告吹才半年。

这是五粮液集团的持股目的:

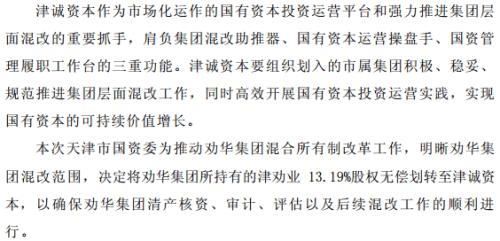

类似地,6月28日,津劝业(4.16 -0.95%,诊股)原大股东劝华集团所持5491.82万股国有股权向津诚资本的无偿划转完成,津诚资本成为津劝业新的控股股东,而公司实际控制人仍为天津市国资委。

这样的公司,定位其实已经明确,也有个大概的重组发展方向,但也毕竟只是到这一层面,尚无更多进展。

当然,国资国企改革、新旧动能转换,必然会需要这些已有点“过时”的上市壳公司发挥价值。例如,三毛派神(9.85 -1.10%,诊股)就是国资运营平台介入重组,其所购标的资产初定为大股东的控股股东甘肃国投持有的甘肃省建筑设计院有限公司等三家工程咨询类相关资产。甘肃国投作为国资运营平台参与重组可谓最大的看点,亦契合了国资国企改革背景下平台类公司、资本运营类公司“发挥功用”的市场预期。

第三类就是知道要转型,但具体还没有头绪。例如,前述祥龙电业、博通股份都在此列。

情况略好一点的是太化股份(3.95 +0.77%,诊股)。

公司最近的一次大重组还是在2016年,原计划通过发行股份及支付现金方式购买所持文化旅游产业标的公司股权,向文旅产业转型,但重组后被迫终止。

不过,太化股份2017年3月的动作还是有点意思:公司出资300 万元与建信信托、普惠旅游和普惠资管共同发起设立基金管理公司,并以该基金管理公司作为GP发起设立山西文化旅游产业投资基金,公司股份占比为30%。这是公司前次重组终止后,第二次明确表示拟投资文旅产业。公司向非化工业务的转型在年报中也得到确认。

T公司“自救”提速

严格执行退市的声浪日渐升高,T族壳公司的“重生”更为迫切,这可能也给了国资壳公司一定的压力。

今年,一批老牌T公司又有动作。如“重组专业户”ST昌九(6.41 +5.08%,诊股)。

3月1日,公司停牌称正与加煌教育咨询(北京)有限公司及相关方接洽,筹划购买教育类资产的重大事项。3月15日公司复牌,称已签署《谅解备忘录》,拟受让的教育资产标的主要从事中小学及学前教育业务。

收购方式如下:

重整一直未能获得法院意见的*ST柳化(3.51 +0.57%,诊股)也有进展。

去年9月19日公司就被债权人提出了破产重整申请,但*ST柳化的重整申请直到今年2月1日才被法院裁定受理。2月2日,*ST柳化公告,因无力清偿到期债务且明显缺乏清偿能力,柳州中院已裁定公司重整。由于煤化工行业整体不景气,*ST柳化自 2015 年起便逐渐陷入经营和债务危机。

2017年年报显示,截至去年末公司净资产为3863万元,资产负债率则达98.79%。根据6月29日的最新进展公告,管理人已确认债权人 417 家,确认债权金额合计23.13亿元,目前重整计划草案正在制定中。

原创文章,作者:朱 瑞,如若转载,请注明出处:http://gphq.6ke.com.cn/?p=2676

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫