(十步本科是学新闻传播的,这个名词解释曾经在大学考试中默写了无数遍)

简单点儿解释,就是我们借助媒体看到的新闻,并不完全是现实生活的样子,而是媒体试图展示给我们的样子。

举个例子,大家都认为“女司机是马路杀手”,这种论调流传颇广,甚至已经成为了一种共识。

然而事实上,曾有明确的数据表示,男司机发生事故的概率远高于女司机。

而在2016~2018三年中,有1395篇新闻将女司机和“马路杀手”关联起来,而将男司机和“马路杀手”相提并论的新闻仅有38篇。

媒体刻意呈现出来的景象,让我们加强了对女司机的刻板印象,以至于一提到女司机,就想到马路杀手四个字。

……

那么提到保险,有很多人的第一反应,可能都是“理赔难”。

为什么会这样,和媒体建立的“拟态环境”同样有很大关系。

说白了“保险公司顺利理赔”根本算不上新闻,也更没有报道的价值,而“保险公司拒赔”才是新闻。

于是,普通人凡接触到的新闻,铺天盖地似乎都是“保险公司拒赔”的消息。

却忽略了,拒赔其实只是极小概率事件,我们正是由于这些小概率事件,营造出一个对保险公司的刻板印象。

一张白纸上出现一个黑点,就会看起来格外明显,但并不影响其它部分的纯洁。

保险公司拒赔的,无非有两种,一是不符合条款规定的,二是故意骗保的。

如果真的因为某些情况,造成双方对理赔结果有异议,

那么闹到了法庭上,从成千上万件的官司来看,法院也是明显偏向于消费者的。

大家都以为自己就是小老百姓,“官官会相护”,打官司肯定赢不了保险公司,

然而事实却是,保险公司才是“弱势群体”。

……

为什么?因为《保险法》中有一条被称为不利解释原则,又叫“不利条款起草人的解释”。

保险法第30条规定:

“采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。对合同条款有两种以上解释的,人民法院或者仲裁机构应当作出有利于被保险人和受益人的解释。”

而我国的《合同法》,有一条法律与之具有相似之处,被称为“有利解释原则”。

《合同法》第41条规定:

“对格式条款的理解发生争议的,应当按通常理解予以解释,对格式条款有两种以上解释的,应当作出不利于提供格式条款一方的解释。”

并且,对待一些可赔可不赔的案例,保险公司往往更愿意为了维护自己的名誉进行理赔,或者通融理赔。

否则真闹到了法庭上,一来影响名声,二来也不一定能打赢官司。

所以财大气粗的保险公司,是不会为了“省钱”而故意拒绝理赔。

十步之所以敢这么说,是因为保险公司不是靠“拒赔”赚钱的。

保险公司有三种利润来源:死差、利差、费差。

其中,利差收益是保险公司最大的利润来源。

保险公司利用消费者投保的保费,拿出一部分进行投资。

保险产品的保费都有一个定价利率,比如预定利率是3%,但是实际保险公司进行投资后获得的回报率是4%,那么多出来的1%就是利差收益。

如果保险公司的名声响、产品好、理赔率高、投诉率低,那么就能吸引更多的消费者进行投保,保险公司也可以有更多的资金进行投资。

因此,保险公司与其拒赔十件都不如把投资收益率做高0.01%。

所以,保险公司都不会没事找事,该赔的一定会赔。

对于投保人来说,秉持最大诚信原则是根本。

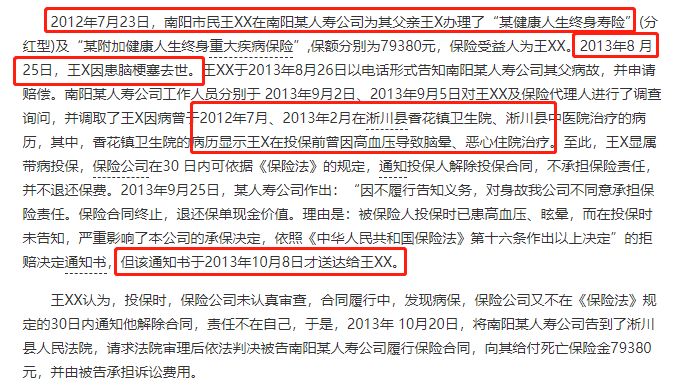

我们来看一个案例

并且,从投保到出险,也没有超过两年时间,因此两年 不可抗辩条款并不适用;

综上所述,保险公司有理由拒赔?

但事实却是,保险公司在一审中,败诉了。

本案的一个关键时间点是2013年10月8日,保险公司才将拒赔决定通知书,送达给王某。

我国《保险法》第十六条:

法院判定,南阳某人寿公司,知投保人王某为带病投保后,有权进行合同解除,却未在30天内解除合同。此时合同解除权消灭,保险公司应继续赔偿。

保险公司当然不服呀,因为他们认为9月25日时已进行过拒赔告知,就算是行使了合同解除权,遂提出上诉。

于是在二审中,保险公司,又败诉了。

法院对此理由不予支持,并且明确表示,拒赔决定通知书不是解除合同通知,其行为不符合《中华人民共和国保险法》及最高人民法院的相关司法解释的规定,遂维持原判。

最终,南阳某人寿公司在本判决生效后十日内支付王XX保险金79380 元。如果逾期,依法加倍支付迟延履行期间的债务利息。案件受理费1780元,由被告南阳某人寿公司负担。

十步认为,保险公司犯了流程执行上的错误,理应为自己的错误买单,但并不鼓励大家带病投保。

只是借助这个案例向大家证明,保险公司在实际的理赔纠纷中,真的占不到上风。

并且这样的判例并非首次。十步翻看过许多的理赔案例,发现很多投保时没有如实告知,保险公司拒赔,法院最后却判保险公司赔付的情况。

尤其是投保时间距离理赔时间超过两年,有不可抗辩条款为其“保驾护航”,保险公司的胜率更低了。

这些案件有着某些相似之处,就是法律一定是更加偏袒投保人或被保人的。

虽然如此,十步还是要提醒大家:不可抗辩条款设置的本意绝不是为了鼓励“带病投保”。

你可以刻意隐瞒病史,但你无法更改你的社保记录、各大体检机构的记录、就诊记录…

所以,想瞒天过海的还是打消这个念头吧。毕竟一旦判定你是恶意骗保,谁都帮不了你。

法律不应该成为别有用心之人的保护伞,更不能抱着侥幸心理,进行带病投保等违规操作。

毕竟打一场官司,也是一个“劳民伤财又费力”的事情。

我们不能看保险公司是“弱势群体”,就欺负人家呀!

原创文章,作者:朱 瑞,如若转载,请注明出处:http://gphq.6ke.com.cn/?p=1001

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫