辽宁方大集团(4.53 +1.12%,诊股)实业有限公司(以下简称“辽宁方大”)近期通过参与定增和二级市场增持抢占东北制药(6.88 +1.33%,诊股)第一大股东席位,是纯粹的财务投资还是剑指控股权宝座,东北制药(000597,SZ)又是一家怎样的上市公司,风云君给各位看官分析下。

一、公司业务和产品

东北制药前身为东北制药总厂,始建于1946年,至今已有70多年历史了。1996年5月成功登陆A股中小板上市,也是A股的一位老司机了。

公司主要业务覆盖化学制药(原料药、制剂)、医药商业(批发、连锁)、医药工程(医药设计、制造安装)、生物医药(生物诊断试剂)四大板块,形成了医药上下游产业及服务集群。公司拥有维生素系列药品、抗感染系统用药、妇产科系统用药、消化系统用药等十大系列精品、400多种化学原料药、医药中间体和制剂产品。

公司原料药主要产品包括维生素C、左卡尼汀(左旋肉碱)、抗感染类原料药等;公司制剂拥多个独家产品如卡孕栓、整肠生等,其中,颗粒剂和卡孕栓是独家品种,已成目前国内防治妇女产后出血的最安全、有效、方便的药物之一。

那么,公司干得怎么样呢。

二、营收与利润

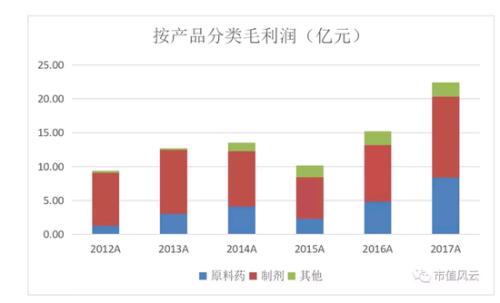

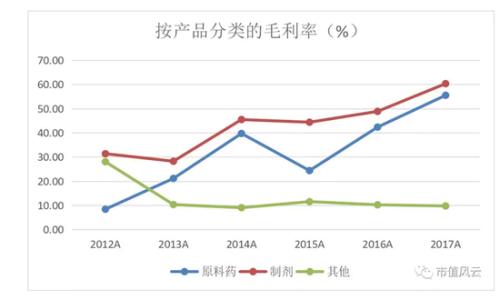

东北制药近6年来按产品分类的毛利润、毛利率如下图:

东北制药的主营业务按产品分类可以分为三个部分:原料药、制剂、商业(其他)。

原料药、制剂的毛利润规模较大,对净利润的贡献起到了关键作用,而且原料药、制剂的毛利率提升才是公司业绩提振的关键;商业(其他)的毛利润增长很快,但规模有限,毛利率也变化不大,对净利润的影响甚微。

东北制药近6年来营业收入与毛利率、扣非净利率情况如下图:

东北制药的毛利率与扣除非经常性损益后的净利率在近六年来均呈现出同步增减趋势,并且毛利率的提升通常发生在公司营业收入增加阶段。由此可以推算,伴以毛利率提升的营业收入增加,会显著提升公司的净利润水平。

了解了公司的成绩,接下来看辽宁方大是如何借助公司业绩和股价杀进杀出的。

三、辽宁方大“三顾”东北制药

1、第一次出手

早在2012年6月4日,辽宁方大与东北制药集团有限责任公司(以下简称“东药集团”)签署了《东药集团向辽宁方大转让东北制药股份协议书》,以每股8.35元,总价款为2.79亿元受让东北制药10%的股份,共计获得3,338.10万股。

上述股权转让于2012年11月9日完成登记过户手续,股权变动后,东药集团仍为公司第一大股东,受让方辽宁方大位列第三大股东。

然而在2014年6月9日至2014年7月25日期间,辽宁方大通过集中竞价交易系统将持有的东北制药10%的股权全部减持,从中赚取股权买卖价差约3500万元。

与之对应的是,辽宁方大持有公司股份的2012年至2014年期间,也是东北制药营收与毛利双升的三年时间,辽宁方大清仓公司股份后,2015年东北制药营收与毛利拐头向下,出现双降。

2、第二次出手

2015年股灾过后,辽宁方大再次出手抄底东北制药。据东北制药2015年三季报显示,辽宁方大已重回公司前十大股东位置,合计持有2360.37万股,占总股本的4.97%。而后辽宁方大将这些股份在2017年底卖出,期间东北制药股价上涨约32%。

与之对应的是,2015年之后,东北制药一改昔日颓势,触底反弹,营收与毛利又开始双升,而且幅度较之前增长较大,2017年公司营收和利润已经创近6年来新高。辽宁方大乘东北制药业绩和股价低点而入,借业绩和股价高点而出,资本运作登峰造极,玩得溜啊。

3、第三次出手

2018年5月上旬,辽宁方大斥资6.73亿元参与认购东北制药非公开发行的股票,获得7,509.99万股,占总发行量的79.11%,股票限售期为12个月,解禁日为2019年5月10日。

通过本次非公开发行股票的认购,辽宁方大一举成为东北制药的第二大股东,持股比例上升为13.2%。本次非公开发行股票共募集资金8.51亿元,扣除发行费用后将全部用于公司维生素C生产线搬迁及智能化升级项目。

5月28日至6月1日期间,辽宁方大通过竞价交易方式增持东北制药2,849.62万股,占公司总股本的5%,增持成本约为3.2亿元。本次增持后,其持股比例进一步上升至18.2%。

6月8日至6月12日期间,辽宁方大通过深交所集中竞价交易方式累计增持公司股份1,607.84万股,占公司总股本的2.82%,增持均价为12.61元/股,增持金额约为2.03亿元。

经过上述持续增持,辽宁方大共持有东北制药1.2亿股,占公司总股本的21.02%,一跃成为公司第一大股东。其持股数量略高于公司原第一大股东东药集团及其一致行动人沈阳盛京金控投资集团有限公司(以下简称“盛京金控”)。

从辽宁方大两进两出东北制药可以看出,其出手买卖东北制药股份神乎其神,一剑封喉。总是能够低买高卖,赚取价差。

由此可知,辽宁方大不仅对东北制药的资本运作游刃有余,还对其经营状况相当熟悉,每一次都能精准抓住公司经营低谷和股价相对低点,获得比较廉价的筹码,又都能利用公司经营高峰和股价相对高点,将手中筹码高位抛出。那么,辽宁方大此次花费历来最大手笔掌控东北制药控股权,应该也是经过思虑再三之后做出的明智举动。

只是这次辽宁方大是否会跟前两次一样,将来有一天会获利退出,抑或者这次是熟悉的配方,却有不一样的味道,是否会上演争夺控股权的大戏,让我们拭目以待。

风云君好奇的是,辽宁方大如此大手笔这次究竟看上了啥。

四、加码维生素C业务

上述介绍到东北制药向辽宁方大、盛京金控共2家定增对象非公开股票募资主要用于维生素C生产线搬迁及智能化升级项目。那么,维生素C是否能帮助东北制药完成华丽转身,辽宁方大能否再次赚得盆满钵满。

维生素C近3年来的价格走势如下图:

维生素C价格2016年11月之前,一直在低位徘徊,但自2016年11月以来,维生素C市场价格开始明显回暖。

维生素C原料药是国际流通商品,价格受国际市场行情波动影响,而中国是全球的维生素C原料药的主要供应国。受环保整治影响,我国维生素C厂家数量逐渐减产。

2016年底,环保政策直接导致五大巨头中的石家庄制药和华北制药(7.79 +0.39%,诊股)(4.250, -0.09, -2.07%)停产,市场库存逐渐出清,维生素C供应开始趋于紧张。由于供应出现缺口,价格开始大幅上涨,一路飙升。

维生素C作为东北制药营收占比最大的原料药品种,明显受益于此轮维生素C的价格上涨,公司盈利能力出现显著改善。

东北制药拟把握此轮维生素C价格上升周期的市场机会,完成维生素C产品线的搬迁、产能升级相关工作,全面提升公司维生素C的生产工艺、技术与生产质量标准,增强公司维生素C相关产品在全球范围内的竞争能力和市场份额,从而增厚公司的盈利能力。

那么,东北制药是完美无暇的尤物么,显然并不是,公司年报或多或少还是暴露出些许问题的。

五、个别疑点

1、客户和供应商

东北制药2017年年报显示,北京红太阳(8.35 -0.24%,诊股)药业有限公司(以下简称“红太阳药业”)既是公司第二大客户,又为公司第一大供应商,2017年公司对其销售额1.68亿元,采购额1.75亿元,而红太阳药业并未出现在公司2016年的前五大供应商名单中。

红太阳药业的工商信息如下图:

红太阳药业主要经营范围为批发中成药、化学药制剂、化学原料药、抗生素、生化药品等,作为东北制药的前五大客户看起来合乎常理,但东北制药作为主要生产药品的企业,向红太阳药业巨额的采购甚至超过了对其的销售,是否合理?

红太阳药业既作为公司客户同时又是供应商,公司与其交易的价格是否公允,是否存在相关利益输送?

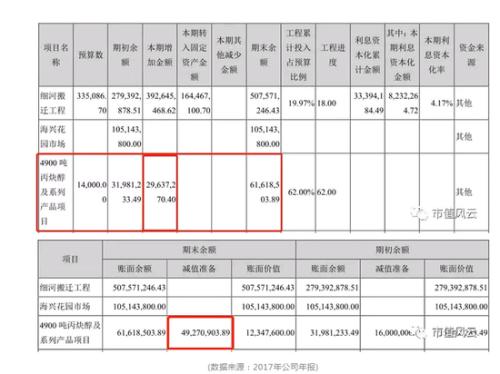

2、在建工程

东北制药2017年年报显示,在建工程4900吨丙炔醇及系列产品项目期初余额3,198.12万元,本期增加金额2,963.73万元,期末余额6,161.85万元,减值准备金额4,927.09万元。公司2016年年报显示该项目无新增的投入金额。

东北制药早先披露,2010年与北京华德停车场管理有限公司(以下简称“华德停车场”)、乌海市海南区双清农牧业开发有限责任公司(以下简称“双清农牧业”)出资组建东药乌海化工有限公司(以下简称“乌海化工”),公司以非专利技术出资4,000万元,其他两位股东各出资1亿元,但其他两位股东累计仅投入资金8,855万元,由于资金缺口巨大导致工程自2015年全面停建。

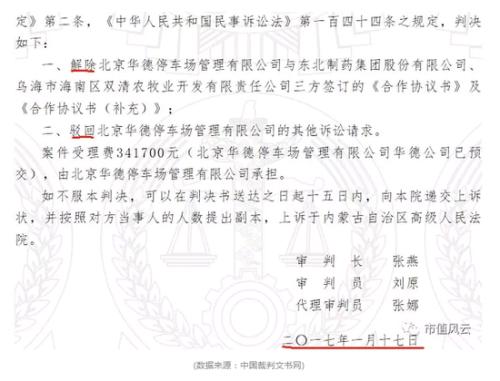

2017年1月17日乌海市中级人民法院下达《(2016)内民初 2 号民事判决书》,判决认定东北制药未按照合作协议书约定向乌海化工交付丙炔醇安全生产技术,构成违约。因华德停车场要求公司赔偿6,000万元经济损失缺乏事实基础,其损失可在乌海化工清算后另行诉讼或协商解决,判决驳回华德停车场其他诉讼请求。

随后东北制药提起上诉。2018年1月16日,内蒙古自治区高级人民法院下达二审判决,维持一审判决结果。东北制药聘请第三方评估机构对乌海化工在建工程进行了专项资产评估。截止2017年12月31日,东药乌海化工有限公司在建工程、工程物资及其他非流动资产(预付工程款)分别计提了资产减值准备。

4900吨丙炔醇及系列产品项目在建工程2015年已经全面停建,2016年无新增投入,但2017年却大额投入近3千万,却随后又计提减值准备近5千万。事实上,2017年初虽然有关诉讼一审已判决,但二审直到2018年初才宣判结果。

乌海化工随时面临被清算,在建工程更是难以为继。但东北制药照常投入然后反手减值的这种神操作,风云君表示也参不透其中玄机,难不成只是停留在账上的投入?

六、结束语

维生素C行业在环保趋严等政策压力下,行业过剩产能正逐步出清,行业高景气度正在来临,东北制药作为行业龙头之一,势必会在维生素C行业复兴周期中充分受益,而辽宁方大对东北制药控股权的伺机而入,未来如何演绎值得期待。

原创文章,作者:朱 瑞,如若转载,请注明出处:http://gphq.6ke.com.cn/?p=2970

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫