金融界网站讯 债市风暴呼啸而至,违约进入高发期,发债难度陡然上身,投资者“用脚投票”的行为将股市债市之间的防火墙直接踢倒,园林景观第一股东方园林(4.78 +0.00%,诊股)也陷入了前所未有的危机之中。

5月21日,东方园林公告称2018年公司债券(第一期),原计划2个品种发行规模不超10亿元,但最终仅发行了0.5亿元,实属今年最爆冷门的流标事件。目前这是该公司发行规模最低的一笔债券,而原本发债规模的一半是要用来“偿债”的。

上周东方园林股价已从5月21日的18.83元/股大跌至5月24日的14.86元/股,跌幅逾20%,市值蒸发百亿,机构蜂拥出逃。风波中的东方园林匆匆停牌,本次股价大跌究竟是市场对民企债市 “一刀切”后的“错杀”,还是另有隐情呢?

发债“滑铁卢” 市场行情不济?

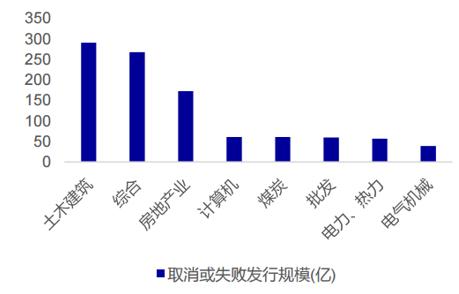

东方园林本次预计发债10亿,实际仅发行了5%,实属债券流标。据申万宏源(4.84 -0.41%,诊股)分析,东方园林发债实际上是今年建筑债发行的一个缩影。2018年以来,建筑债的合计取消或者发行失败的规模高达291亿元,占全部取消或失败发行的产业债的19%,占比较去年已提升7%,目前已问鼎全行业的发债“滑铁卢”。

图表:2018年各行业取消或发行失败的规模(来源:申万宏源研究)

提及流标原因,分析师称,今年在经济下行压力显著、去杠杆深入推进、融资紧信用的背景下,基建、地产等建筑行业的现金流压力明显,因此筹资风险相应放大,市场更倾向于认购高评级的央企债券。

此外,东方园林一直被标榜为PPP的明星企业,但今年以来PPP规范运营、清库压力陡增。而民企在PPP过程中属于“弱势群体”。因此,不论此次是“错杀”还是“该杀”,投资者在民企集中债市爆雷、信用收紧的情况下自然不敢轻举妄动。

就东方园林而言,上海新世纪资信评估给出的信用等级仅为AA+,市场对该类债券不买账的原因主要是因为今年债券市场已明显分化了。据wind数据统计,今年主体评级为AAA的公司债、企业债发行规模占比高达52.29%,而去年全年占比仅有35.47%。但今年AAA以下的公司债、企业债发行规模却从去年的64.53%骤降至47.71%。这就直接导致了AAA级债券受到资金的抱团追捧,但AAA级以下的债券却难耐无人问津的尴尬局面。

更别提东方园林发行AA+债券仅给出了7%的收益率,据市场专业人士分析,今年AA+的债券一年收益率至少要达到9%才有人关注,AA评级的可能根本发不出去。但除却市场行情不济外,公司基本面又如何?是否本次股价大跌真的属于错杀?

大股东虽频繁增持 但质押风险需警惕

金融界网站整理发现,东方园林的高管对公司发展是较为认可。在41次高管的增减持动作中,只有6次减持记录。且第一大股东何巧女从未减持过手中股份,显示高管对公司未来发展、经营均较有信心。一位在东方园林工作的内部人士也向金融界表达了上述观点。

但不能忽略的是,东方园林控股股东何巧女却频繁质押其手中的股权,堪称股权“质押专业户”。仅2018年何巧女就已发生高达10次的质押行为。据公告称,何巧女连续质押股份的目的并非补充公司资金,而是为了自身的融资需求。在2018年一季报中披露,何巧女持股总数11.1亿股本,其中,持有有限售条件的股份8.4亿股,而质押数量却高达7.7亿股,是其所持股本的69.4%,占其限售股的91.7%。

据长城证券研究人员称,上市公司的股权质押从好的方面来看,可以有效缓解上市公司资金压力。但另一方面股权频繁质押会不断加大上市公司的债务压力,而且此种融资工具对资金的具体用途并无严格限制,质押目的披露也较为含糊。考虑到A股市场近期股权质押遭平仓事件频繁发生,东方园林股价连续大跌,投资者需提高警惕。毕竟“乐视”、“保千里”质押爆仓仍未远去。

现金流迷雾重重 “先垫款后收款”BT模式难维系

除却大股东股权质押频繁但不“输血”公司较为困惑之外,公司现金流也迷雾重重,这也是当前信用紧缩时代投资者最看重的一项财务指标。

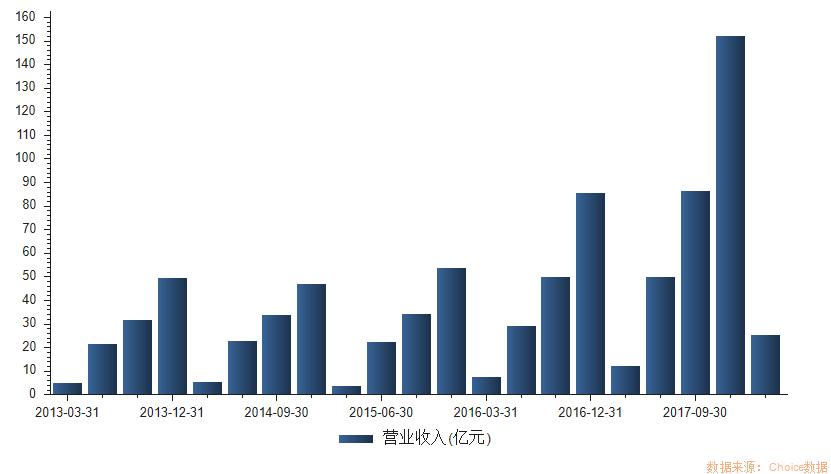

首先,东方园林业绩是凭借并购与参与PPP项目逐渐改善的。从营收和净利润来看,公司近两年基本面似乎并不差。2018年一季度营收创历年一季度新高,且2017年营收似乎也不差,2017年营收达152亿,同比增幅高达78%;以2018年一季度来看,公司营收已达25亿,同比增速高达107%。此外公司净利润同比增速也较快。2017年东方园林净利润增速为68.13%,2018年一季度净利润增速更是高达127.81%。

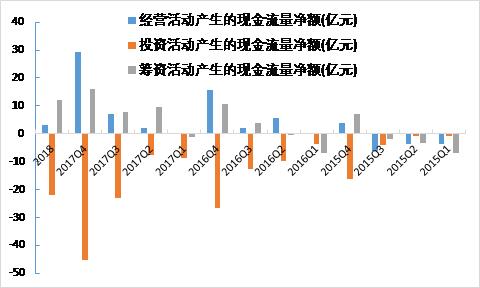

其次,从公司现金流来看,形式不容乐观。据申万宏源分析,对于东方园林这类以PPP项目为主营业务的公司,不能仅分析公司的经营性活动现金流,而需结合公司的投资性支出进行分析。以2017年年报数据为例,2017年全年经营活动产生的现金流量为29亿元,但是投资活动现金流量高达45亿元;而就刚刚披露的公司一季报数据来看,2018年一季度公司经营性现金流仅为3亿元,但是投资活动产生的现金流量却又高达22亿元。

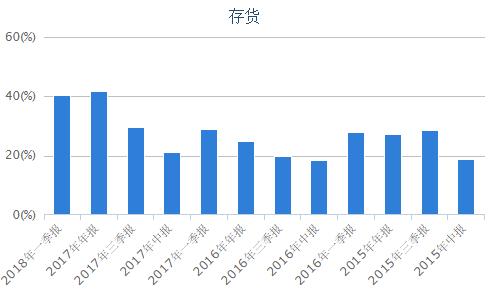

简单来说,东方园林一季度经营性现金流远未达到全年的四分之一,但投资性现金流已高达全年一半了,这无疑对公司的短期偿债能力形成较大掣肘。这也是目前东方园林面临的最大难题,即短期经营性现金流难收回。而公司为了不停接单只好采用BT模式(先垫资后收款)来维系业务成长性,这就造成了公司投资性现金流居高不下,反映在资产负债表上则是高企的库存金额(建造合同已完工但未结算资产占比高达94%)。

(图表:近几年现金流净额表现、东方园林库存同比增速)

再次,备受市场关注的重点在于2018年公司将面临偿债规模高达29亿元(尚未考虑利息),而以公司历年规律来看,“借新还旧”是其主要模式。在今年民企发债难、经营性现金流难获短期改善的背景下,如何实现债务周转仍是难题。但公司在5月25日中午发公告称要实施重大资产重组来“任性收购”关联方,这就直接引发了一个问题,“钱从哪儿来”?

除却上述短板,东方园林销售净利率和ROE在行业内也均垫底。根据东方园林在近期回应媒体的公告中称,公司收款模式为 7-2-1(即过程中收已完成工程量的 70%,最终结算收 20%,结算 1 年或 2年后收 10%),回款一般在三年以内。而如果资本成本按7%计算的话,东方园林29%的毛利率其实真的不高。再者,根据choice统计,公司净利率和净资产收益率都只略高于0,在行业内明显垫底。

PPP概念重挫 东方园林折射行业窘境

从现金流来看,东方园林并非唯一一家投资性现金流量远高于现金流量的上市公司,对于此类主营业务涉及PPP等市政业务的企业,投资性现金净流出远大于经营性现金净流入,BT模式在地方政府财政趋紧的束缚下愈发难以维系,这类企业短期现金流也将愈发受到市场关注。

以启迪桑德(8.80 +0.46%,诊股)为例,启迪桑德也是一家中国的大型专业环保上市公司,主营业务涉及固废处置与利用、再生资源回收利用、互联网环卫、PPP业务、水务综合治理、环保装备及环卫专用车制造等诸多领域。可以看出,启迪桑德经营活动现金流量净额在最近两年都是负值,且大约为4.5亿元左右;但再看投资活动现金流量净额,我们发现近两年的投资净流量同样为负值,2017年高达-42亿元、2016年高达-37亿元。

另一家同业公司东江环保(8.67 -1.25%,诊股)也面临着经营活动现金流量净额不及投资活动现金流量净额的窘境,其2017年现金流量净额为6.7亿元左右,而投资性现金流量为-10亿元左右。

一位从事园林环保多年的业内人士对金融界表示,东方园林现金流吃紧只是行业现状的一个缩影,此次“发债惨案”也是近期发债的一个缩影。上周五,在东方园林停牌后,铁汉生态(3.07 -2.23%,诊股)、蒙草生态(3.15 +0.00%,诊股)、大禹节水(5.15 -0.58%,诊股)、碧水源(7.56 +0.27%,诊股)等多只同类型个股重挫。

原创文章,作者:朱 瑞,如若转载,请注明出处:http://gphq.6ke.com.cn/?p=3578

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫