今年六月《科技日报》总编辑刘亚东曾做题为“除了那些核心技术,我们还缺什么”演讲。《从操作系统到芯片——细数那些还被卡着脖子的领域(上)》梳理了15项卡脖子技术,本文将继续梳理,以期投资者在相关方向布局有所启发。

核心观点

航空发动机短舱:目前全球能够独立研制高推力大涵道比涡扇发动机短舱的公司仅有两家,分别事美国古德里奇和奈赛公司。国内目前能够独立研制航空发动机,但是却缺失与之匹配的短舱;主要依赖进口,国内已开始布局。相关上市公司:中航飞机(15.76 -0.82%,诊股)等。

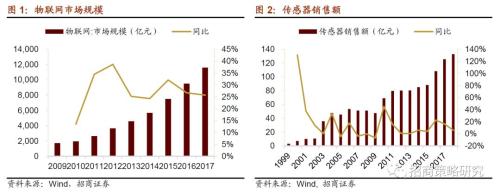

触觉传感器:目前全球传感器厂商众多,而触觉传感器以日本最优,其余国家尚处于实验室阶段。国内对触觉传感器早有布局,但也仍处于传感器阶段。随着物联网兴起,国内开始在“电子皮肤”领域展开布局。相关上市公司:汉威电子、中航电测(10.53 +2.23%,诊股)、苏州固锝(7.73 +1.44%,诊股)、通富微电(12.78 +1.83%,诊股)等。

重型燃气轮机膜:目前国际上重型燃气轮机主要为美国GE、日本三菱、德国西门子和意大利安萨尔多4家。国内立项研究重型燃气轮机,已取得阶段性成果,有望在2030年进入先进国家行列。相关上市公司:上海电气(4.68 -0.64%,诊股)、中国动力(21.77 +0.46%,诊股)、中国重工(5.31 -0.19%,诊股)等。

航空钢材:以起落架钢材为例,美国300M钢材适用范围最广,美国九成以上飞机起落架使用;而国内C919试飞时仍依赖进口。目前国内高端钢材与国际先进水平仍有较大差距,但国内在优质低合金钢和特殊质量低合金钢领域开始发力。相关上市公司:ST*抚钢等。

透射电镜和扫描电镜:透射电镜市场主流厂商为日本电子、日立和FEI以及德国蔡斯,占据全球80%的市场份额。国内在70年代达到了国际先进水平,后来由于各种原因而中断,目前国内暂无透射电镜生产商,扫描电镜只有北京中科科仪。相关上市公司:永新光学(29.46 -1.11%,诊股)等。

掘进机主轴承:主轴承作为掘进机的核心部件,占总成本的1/20。国内掘进机已经达到世界先进水平,但主轴承还完全依赖进口。世界上能研制掘进机主轴承的企业仅为德国的罗特艾德、IMO、FAG和瑞典的SKF。国内掘进机主轴承国产化已取得一定的进展,已掌握直径3米的主轴承核心技术。相关上市公司:中国铁建(9.77 +0.62%,诊股)、徐工机械(4.58 +0.00%,诊股)等。

超紧密抛光工艺:超精密抛光工艺作为电子产业的灵魂,应用于多个领域,包括:集成电路制造、医疗器械、汽车配件、数码配件、精密模具、航空航天等等。目前美日等顶级抛光工艺已满足60英寸基片的精密抛光要求。国内在精密抛光工艺上欠缺关键设备,但目前我国在新材料的研制上和国际传统的超精密抛光水平相差无几。相关上市公司:鼎龙股份(7.97 -1.12%,诊股)、江丰电子(36.69 -0.76%,诊股)、晶盛机电(13.67 +0.89%,诊股)等。

高强度不锈钢:国内航空事业的崛起带动我国不锈钢产业的发展,就目前而言,在新材料的研发技术与发达国家还有较大差距,仍将长期处于仿制阶段。我国在不锈钢产业开始加大布局,现已成为不锈钢的最大产地。相关上市公司:ST*抚钢、久立特材(8.51 +0.24%,诊股)、永兴特钢(16.06 -1.77%,诊股)、方大特钢(9.10 -1.62%,诊股)、柳钢股份(5.08 -3.24%,诊股)等。

目 录

01

航空发动机短舱

1、航空发动机核心部件

航空发动机作为飞机的核心,为飞机提供动力,其技术难度极高,尤其是在军用发动机方面,作为三代机、四代机的核心装备。据测算,未来20年民用大中型的航空发动机市场空间超过1.6万亿元。未来20年中国需要新增民航大中型飞机超过6300架以上,潜在民用航空发动机新增需求超过1.3万台。

如果说发动机是飞机的核心,那么发动机短舱则是确保核心能够正常运转的保护罩,是飞机飞行的关键设备,涉及飞机性能、操作安全性、系统可靠性、重量、成本和环保等相关的关键航空技术。

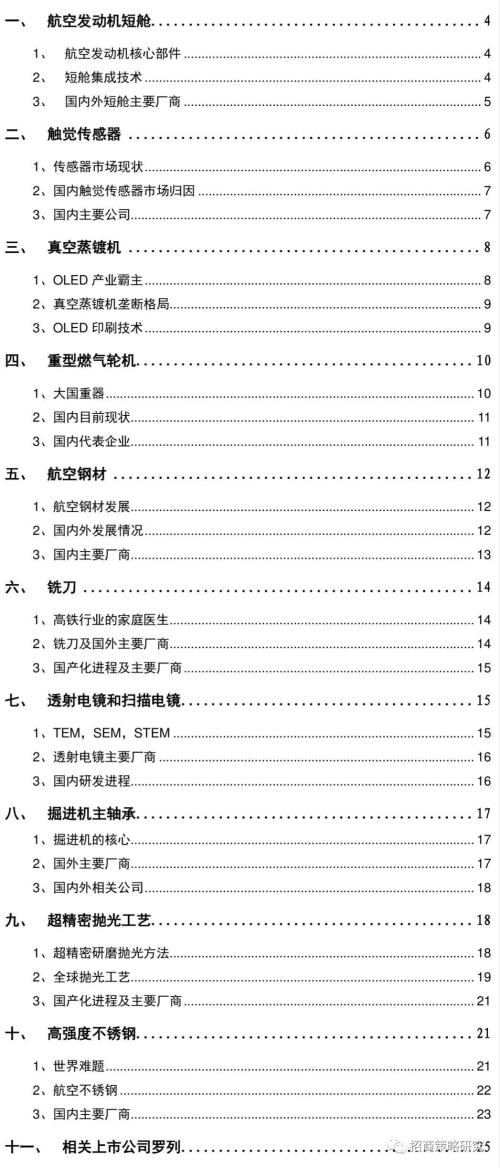

短舱是在飞机上安放发动机的舱室,主要由发动机进气道、整流罩、内部固定装置、反推装置和尾喷口组成。短舱主要作用是固定发动机,优化发动机气流,保护发动机免受外部损害;发动机短舱将发动机包裹其中,保护和发动机,并为发动机部分附件提供安装平台。短舱通过发动机后端与飞机连接,短舱需要保障发动机在各种飞行状态下均能正常工作,并将发动机的推力转化为飞机的动力,在飞行时实现推进和转向等操作。

短舱的集成技术要求非常高,是航空推进系统最重要的核心部件之一,需要在多重限制的极端环境(高温、高压、高速)下实现降噪、除冰、调节内外温差、防火防雷击、支撑发动机与机翼连接吊架之间的负载、刹车(借助反推装置)、美化飞机等多项功能。由于器技术难度极高,成本约占全部发动机的1/4左右。预计短舱市场空间约4000亿元。

2、短舱集成技术

短舱是一套极为复杂的集成系统,从开发到生产和供应都需要长时间的积累,而且短舱越大技术难度越高。因为当所需发动机推力越大,制作的直径也越大,短舱面积也因此增加,势必增加空气阻力,降低飞行效率。因此需要从涉及、材料和工艺上不断改进需求。随着新型发动机短舱的集成度提高,提升了飞行性能,同时也增大了短舱集成的技术难度。

短舱的基本设计要求:发动机需要固定在短舱内,同时短舱能够承受发动机产生的推力以及相应的力矩,转化为飞机自身的动力。同时还需要有足够的空间安装其他部件,包括降温、降噪、除冰等功能。未来短舱的发展目标是:更轻(大量使用复合材料或先进合金材料)、更静、更高效(智能化和更电气化)、更易使用和维护。

伴随C919项目的展开,国产航空发动机项目也逐步推进。C919选配的是CFM国际公司(通用电气和赛峰集团合资公司)的LEAP-1C发动机,而短舱的设计是由奈赛公司(Nexcelle)首创,相关资料显示,LEAP-1C独特的一体式结构,以及O型涵道反推装置系统,能减轻重量、提高反推效率,并便于发动机维护。

2017年底,CJ-1000AX首台整机在上海完成装配,并进入验证期。验证机直径1.95米,长3.29米;包含风扇/增压级、核心机、低压涡轮和附件传动机匣装置,由近35000个零组件组成。但由于我国短舱技术的缺失,目前尚无与之匹配的短舱。

3、国内外短舱主要厂商

短舱作为发动机核心设备,其重要性不言而喻。但世界上能研制民用大涵道比发动机的共有3家公司,分别是美国通用电气(GE)、普拉特·惠特尼集团公司(Pratt &;;; Whitney Group )和英国的罗尔斯·罗伊斯(Rolls-Royce)。

而能独立研制高推力大涵道比涡扇发动机短舱的公司仅有两家。一个是航空顶级制造商美国古德里奇(GoodRich),生产新一代大涵道比航空发动机短舱,运用于波音787和空客A350/A320neo等,也包括庞巴迪C系列和巴西航空公司的E系列支线飞机。另一个是奈赛公司(Nexcelle),由美国通用和法国赛峰合资,向波音737、A330等飞机的推进系统提供短舱。

赛峰集团旗下赛峰短舱公司(Safran Nacelles)是世界领先的飞机发动机短舱制造商,负责设计、制造和支持飞机发动机短舱,是目前世界上唯一参与所有细分市场的短舱制造商,同时也为顶级公务机提供先进短舱,是空客发动机的主要供应商。公司凭借卓越的技术实力,集成所有短舱零部件,以最大程度低优化飞机推进系统性能,为当前市场提供最佳解决方案。从公务机到A380,中国市场上超过四分之一的民用飞机采用了赛峰短舱公司的产品。赛峰短舱公司广泛服务于国航、东航、南航、海航、香港航空、天津航空和四川航空等20多家中国航空公司,为250多架飞机提供售后支持服务。

目前我国尚无自主研制短舱的专门机构,高校也未设置相关学科。西安赛威短舱有限公司(SAVI),是由赛峰短舱公司与中航飞机股份有限公司(中航飞机000768.SZ)共同出资组建;致力于生产喷气发动机短舱组件,这在中国尚属首家。该公司现负责为所有的A320系列CFM56发动机生产短舱反推装置门,同时将生产中国商飞C919集成推进系统中的短舱组件。

02

触觉传感器

1、传感器市场现状

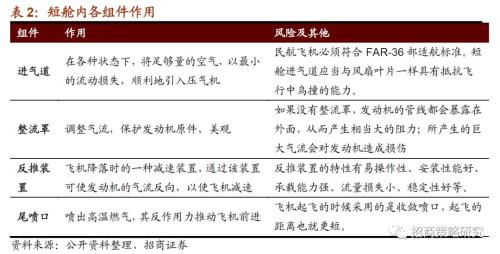

传感器作为一种检测装置,通过接收被测量的信息,按一定规律变换成电信号或其他方式的信息输出,以满足信息的传输、处理、存储、显示、记录和控制等要求。传感器的特点包括:微型化、数字化、智能化、多功能化、系统化、网络化;它是实现自动检测和自动控制的首要环节。因为传感器的存在,让物体有了触觉、味觉和嗅觉等器官。随着物联网技术的发展,传感器在物联网发展中所扮演的角色越来越重要,目前传感器产品需求大幅增加,并且重心逐渐转向技术含量较高的MEMS传感器领域,MEMS传感器的精确度决定了所收集信息的品质。物联网2017市场规模为1.16万亿,同比增长26%;预计物联网的高增长将带来传感器市场的行业景气,2017年传感器销售额125.71亿元,同比增长16%;预计2018年传感器销售额将达到133.06亿元。

传感器主要以人类的五感划分为五大类,分别包括视觉传感器(光敏)、听觉传感器(声敏)、嗅觉传感器(气敏)、味觉传感器(化学)以及触觉传感器(压敏、温敏、流体传感器);由于触觉是接触、滑动、压觉等机械刺激的总称,而大部分生物的触觉器遍布全身,而且种类不一,因此通过皮肤的感知的触觉只能定性而无法定量,因此触觉传感器的技术难度远远高于一般传感器。

目前触觉传感器主要应用于四个方面:1)让假肢获得接近真实的触觉;目前假肢可以让截肢者拥有部分功能但是并不能获得触觉,而触觉传感器可以通过模拟皮肤中的神经元传导信号,即“电子皮肤”;2)力传感器赋予工业机器人(13.46 -0.81%,诊股)手腕触觉,可以感知机器人和机台的所有力,富士康于2017年引入数千机器人取代工人更是证明了未来制造业采用工业机器人是大势所趋;3)触觉传感器应用于仿生机器人,它们可以在严苛的工作环境下进行作业,替代人类但同时又可以获得相应的感知数据;4)穿戴式触觉传感器,近年来便携式智能电子产品发展日新月异,出现了众多多功能的可穿戴设备。而穿戴式触觉传感器是可模仿人与外界环境直接接触时的触觉功能,主要包括对力信号、热信号和湿信号的探测。同时穿戴式电子产品朝集成化方向发展,将成为具有良好柔性、空间适应性和功能性的穿戴式平台。除此之外,触觉传感器的适用范围将大大拓宽,在人机交互系统、智能机器人、移动医疗等领域具有巨大的应用前景。

2、国内触觉传感器市场归因

与国外相比,国内触觉传感器的发展仍有较大差距,目前国内市场中消费的绝大多数的触觉传感器均来自于欧美日韩等地区。国内市场市场和科研进展缓慢,主要集中于以下几个方面。

生产商制造工艺欠缺。目前国内有100多家企业进行传感器的生产,但是国内传感器企业大多从事生产气体、温度等类型。触觉传感器最重要的要求就是精确,而这一要求将我国触觉传感器的发展拒之门外。我国大部分关键零件依赖国外进口,主要原因是在于其缺乏稳定性和一致性,因此进一步阻碍触觉传感器的发展,形成了依赖进口、内生乏力的恶性循环。

制作材料纯度欠缺。除了生产工艺之外,制备材料也是制约行业发展的重要因素。石墨烯作为未来触觉传感器柔性发展的重要材料,目前只达到生产的标准,而尚未达到可以制作传感器的标准。因为材料纯度不够,将会影响电流传递,进而影响传感器的稳定性和灵敏度。

技术复杂,扩大发展鸿沟。日本在触觉传感器产业化方面较为领先,而其他国家大多处于实验室阶段。国产产品由于技术鸿沟将长期处于落后:一片巴掌大小的日本阵列式传感器售价10万元,并能保持严格的均一、稳定性;而国内产品多为一点式的,售价100元左右。但是其中的品质相差巨大。

3、国内主要公司

国内对触觉传感器的发展早有布局,但目前仅限于实验室阶段。

我国在触觉传感器的一种——多维力传感器的研究方面,很早就进行了布局。1987年东南大学和中国科学院合肥机械智能研究所获得863重点专项的支持,研制六维力传感器。目前静态精度已经达到误差率仅为1%—2%,和世界先进水平差不多;但是动态精度还有较大差距,动态耦合误差在5%—10%左右,还尚未达到工业机器人所需的使用要求。目前一个工业机器人的平均造价为12万元,而六维传感器的成本占据1/4,目前国内工业机器人还不具备规模化生产的要求。

可穿戴电子元件将成为未来传感器的发展趋势,其中“电子皮肤”将是重要的发展方向。得益于新材料和新工艺的出现,电子皮肤触觉传感器发展迅速,其性能在多方面已能模仿甚或超越人类皮肤,研究成果已逐渐应用于生产生活、康复医疗等多领域。在“电子皮肤”引领的新型传感器制造产业链中进行布局,或将有望“弯道超车”。

03

真空蒸镀机

1、OLED产业霸主

OLED作为第三代显示技术的核心,相对于LCD而言,相对于传统 LCD,OLED具有三大优势:第一,无需背光源,更轻薄。第二,全固态结构,可靠性强,可弯曲。OLED 器件为全固态结构,无真空、液体物质,并且可以做在柔性材料基板上。第三,色域广视角宽,响应快,适应穿戴设备需求。

尤其是下游需求爆发倒逼产业链扩容。OLED由于其优异的特性,被广泛运用于各类显示屏中,包括电视、手机、车载设备等等,手机设备商巨头三星、苹果等早已展开布局,国内也存在一些优秀企业,比如京东方等。目前全球显示屏产业逐步从LCD向OLED转移,韩国企业三星和LG分别瓜分了小屏和大屏市场,日本企业逐步退出显示屏舞台,而中国企业正从LCD向OLED转变。在日本逐步放弃销售和制造市场的同时,中国企业对液晶面板的生产和制造已经炉火纯青,甚至在OLED产业,中国也紧跟韩国脚步。

2、真空蒸镀机垄断格局

曾经作为电视机霸主的日本企业逐渐退出显示屏市场,但并非是失去了对显示屏行业的掌控力,而是收缩在2C的业务,逐步向上游转移。

事实上,OLED面板生产的关键设备——真空蒸镀机,被日本垄断。目前全球只有几家企业生产,但是只有日本的Canon TOKKI可以把有机发光材料蒸镀到基板上的误差控制在5微米以内,而一年只能生产仅仅九台,大大抑制了OLED的产能。

蒸镀是OLED制造工艺的关键,需要将OLED有机发光材料精准、均匀、可控地蒸镀到玻璃基板上,即将每个像素、金属电极等“蒸”到OLED显示屏上,由于有机材料极易受到氧气、水的影响,也很容易造成污染,因此真空蒸镀的工艺可见一斑。

目前我国OLED产业发展迅速,但大而不强,尤其是像真空蒸镀机这样核心设备的缺失。虽然OLED科研型蒸镀设备已达国际水平,中试型生产装备已成功研发;但是国内OLED大型生产线装备虽仍一片空白,离脱离“真空”还有一段距离。

除此之外,日本仍在OLED产业端上占据主导地位,包括Dai日本印刷公司生产的蒸发掩膜,日本电气玻璃公司制造的玻璃基板,日本出光兴产的OLED发光材料等。以及高端OLED监视设备大面积应用的广电领域几乎由索尼独占。

3、OLED印刷技术

由于OLED的独特优异性能,因此在未来几十年内,OLED发展势头不减。目前OLED面板的制造主要依靠传统的蒸镀手段,未来或将被蒸镀技术成本便宜90%的OLED印刷技术取代,但是这一技术目前尚未成熟,而且技术最接近完成的是日本三菱化学。中国在蒸镀技术上相当落后,但对于印数技术而言差距并不大。中国或将在印刷技术上发力。

04

重型燃气轮机

1、大国重器

重型燃气轮机,作为迄今为止热/功转换效率最高的动力机械,广泛应用于机械驱动(如舰船、火车)和大型电站。重型燃气因为其超高的热/功转换效率,因此具有超级高效、清洁的特点,被誉为装备制造业“皇冠上的明珠”,发达国家将其列为“保证能源安全、保持工业竞争力的战略产业”。

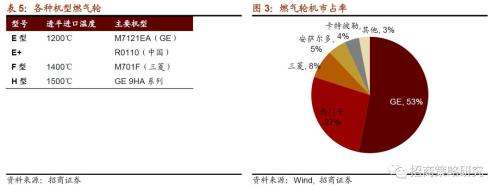

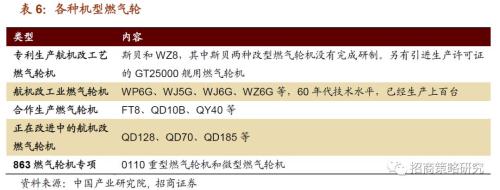

重型燃气轮机产品的产业链很长,配套产业规模巨大,涉及机械、冶金、材料、电子等诸多工业部门,以及热力学、燃烧学、制造工艺、控制理论等众多基础学科和工程技术领域。目前国际上大的重型燃气轮机厂家,主要就是美国GE、日本三菱、德国西门子、意大利安萨尔多4家。因此重型燃气轮机行业属于垄断格局,与之合作往往附带苛刻的条件:设计技术不转让;核心的热端部件制造技术不转让;仅以许可证方式许可本土制造非核心部件。

重型燃气轮机的制备难度在于质量和性能的双重标准:为了提高金属材料在高温下的强度,需要消除晶界,但这个过程极为复杂和漫长,需要考量温度的精确控制以及精密铸造、定向拉单晶等工艺。目前我国核心部件的毛坯和核心设备单晶炉都依赖进口。而燃气轮机的叶片是其核心部件之一,为了需要在1400℃-1600℃的高温下长期稳定地工作,不仅仅要通过材料本身,还需要使叶片中空,以便通冷却空气,表面需要有陶瓷涂层、冷却气膜等等;除此之外,最重要的一点就是,在所有环节中,所有制备参数都必须符合标准,不能容许丝毫偏差。

2、国内目前现状

根据国家规划,到2020年,全国燃气轮机联合循环装机容量将达到5500 万千瓦。近年在下游行业的推动下,我国燃气轮机市场发展迅猛,2015 年我国燃气轮机市场规模达355 亿元,预计到2022年我国燃气轮机市场规模将达到900 亿元左右。

目前我国现已具备轻型燃机(功率5万千瓦以下)自主化能力;但重燃(功率5万千瓦以上)仍依赖引进。中国的重型燃气轮机尚处于起步阶段,具体而言,就是中国尚无完全自主设计制造重型燃气轮机的能力。

2014年,国家“十五”863计划重大专项、我国第一种具有自主知识产权的重型燃气轮机R0110,通过了科技部高新司专家组组织的课题验收。这标志着我国已具备了重型燃气轮机自主研制试验能力。但R0110处于E+级技术水平,而且还只是试运行阶段,并未在发电领域完全推广。

2016年,“航空发动机及重型燃气轮机”国家科技重大专项论证结束,“两机”专项正式启动。目前中国重燃正在上海开展重型燃气轮机试验验证基地建设的可行性研究,预计将在2019年前全部建成投入使用。到2023年完成300MW级F级重型燃气轮机产品研制和定型;到2030年,完成400MW级G/H级产品研制,并进入世界燃气轮机先进国家行列。

虽然中国尚不能自主研制H级重型燃气轮机,但是也参与了国外公司H级燃气轮机零部件的制造。比如现今世界最大燃机轮机——GE 9HA系列燃机的排气缸就是由中国宜昌船舶柴油机公司(中国重工601989.SH和中国动力600482.SH合资)制造的,中国企业也正积极参与世界最先进的H级重型燃气轮机制造。

3、国内代表企业

国内重型燃气轮机方面,分别以哈电集团、上电集团、东方电气(8.86 -0.11%,诊股)集团、南京汽轮为核心,形成了相应的燃气轮机制造产业群,目前全行业具备了年产四十套左右燃用天然气的F 和E 级重型燃气轮机以及与之配套的燃气-蒸汽联合循环全套发电设备的能力。

中航工业沈阳黎明航空发动机(集团)有限责任公司:R0110重型燃气轮机由中航工业沈阳黎明航空发动机(集团)有限责任公司总承担,9家单位参与研制,其设计在已有航空发动机和燃气轮机的基础上,进行了创新设计,是我国第一款具有自主知识产权的重型燃气轮机。

上海电气(601727.SH):上海电气收购欧洲燃气轮机制造商意大利安萨尔多公司40%股份。2014年,上海电气与安萨尔多在上海成立两家合资公司,一家负责整机的研发、工程、生产、技术服务,另一家负责燃机高温热部件的生产和维修。收购安萨尔多之后,技术落地,已获得40台燃机订单。目前上海电气是国内唯一具备燃气轮机完整技术,能够为用户提供设备及全套检修维护服务的设备制造企业。

其余一些中小型燃气轮机生产商包括:中国动力(600482.SH),金通灵(3.96 -1.49%,诊股)(300091.SZ),福鞍股份(10.99 -0.81%,诊股)(603315.SH),豪迈科技(18.79 +0.75%,诊股)(002595.SZ)等等。

05

航空钢材

1、航空钢材发展

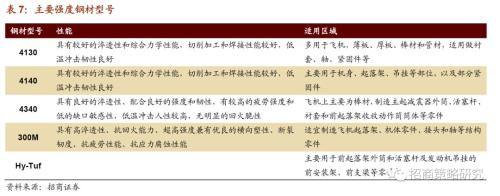

航空用超强度钢材,一般因为其具有超强硬度的特性,被应用于大飞机等的起落架上。因为无论飞机是起飞还是落地,起落架作为支撑飞机的唯一部件,尤其是在飞机降落阶段,其承载的载荷不仅仅来自机身重量,还有垂直方向的巨大冲力。因此,起落架的强度必须达到一定要求,以适应频繁的起落滑行。

超高强度钢材可分为低合金、中合金和高合金三类,飞机起落架用的钢材,是典型的低合金钢,对“氢脆”非常敏感。因此未来钢材的发展需要重点关注超强度钢材的纯净度,否则将会影响航空器件的使用寿命。

2、国内外发展情况

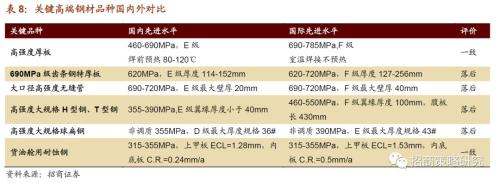

目前以起落架钢材的使用情况来看,美国的300M钢使用范围最广,其强度在1900MPa-2100MPa,迄今为止,美国九成以上军民用飞机起落架材料使用的就是这种钢材。反观国内,首架C919飞机下线试飞时,起落架用钢材仍依赖于进口。

目前,我国的超高强度钢材研制水平与欧洲、俄罗斯相比基本相当,但在材料创新基础研究能力,尤其是高纯度熔炼技术方面与美国还有较大差距。

全球航空航天材料市场预计到2022年将达到258亿美元,但是高端新材料基本上被美国和欧洲垄断着。根据测算,我国高温合金行业长期处于供不应求的状态,年市场缺口近1万吨。目前我国低合金钢在经过结构优化之后,产能开始稳步增长,平均增长率为9%,优质低合金钢和特殊质量低合金钢增长率分别为26%和11%。

3、国内主要厂商

目前在大型飞机结构性关键部件用钢方面,我国基本上可以满足国防军工、装备制造、国民经济发展要求,但与国际先进水平相比,仍存在较大差距。航空用高纯度单晶高温合金,发达国家已经实现了四代技术的应用量产,而国内目前仍处于第二代,三代、四代技术仍在持续的攻坚中。但总体而言,这一差距正在逐渐缩小。

宝钢特钢有限公司:2017年宝钢特钢公司研制生产出300M超高强度钢,虽然离大飞机用超强度钢材国产化仍有一段很长的路,在部分技术尤其是新一代数字化和智能化控轧控冷技术、先进热处理技术等与美日等还有不少差距,但是这给超强度钢材国产化提供了希望。

东北特钢集团抚顺特钢公司(ST*抚钢600399.SH):今年公司研制出中国商用C929宽体客机起落架用超大规格300M钢锻坯;该产品的成功研制填补了我国飞机起落架用超大规格超高强度钢的生产空白。目前,国内航空航天用超高强度钢90%产自抚顺特钢。

06

铣刀

1、高铁行业的家庭医生

中国新“四大发明”之一的高铁,目前已经成为了中国制造业的名帖,从2003年开始至今,中国铺设的高铁轨道长度已占世界高铁总里程的一半以上。但是,机械的使用会面临损耗,因此需要进行维护。作为高铁“筋骨”的钢轨,其养护工作至关重要;若养护不到位,不仅折损使用寿命,还会带来使用风险。目前行业内所使用的钢轨养护设备为钢轨铣磨车。

在钢轨铣磨车出现前,钢轨的表面修复主要依赖钢轨打磨车。其工作原理是:采用多砂轮包络打磨的方式以消除钢轨表面缺陷,修复钢轨廓形。工作原理相较简单,但是由于单遍作业量较小(最大仅0.2mm),每次作业需要根据线路条件进行约7-8遍往返作业,同时打磨过程中产生的粉尘会对线路环境产生较大污染。

因此逐渐采用钢轨铣磨车,尤其是高铁专用的客运专线,由于其是无砟轨道,只能使用钢轨铣磨车进行作业。钢轨铣磨车的工作原理是:通过若干组铣刀盘采用成型铣削的方式去除钢轨表面缺陷。相比钢轨打磨车而言,优势巨大;钢轨铣磨车单遍作业量最大可达2-3mm,每次作业仅需对钢轨铣削一遍即可满足修复要求,作业过程中环境清洁,作业后钢轨几何尺寸和钢轨表面平整度、光洁度都有很大提高,除此之外,还能提升列车运行的平稳性和安全性,降低轮轨噪音,提升乘客的舒适度。

2、铣刀及国外主要厂商

钢轨铣磨车的作用主要是针对磨损变形较大的轨道进行修复打磨。钢轨铣磨车的主要工作部件为在钢轨两侧各有两套铣削装置和一套磨削装置。钢轨铣磨车采用圆周铣削技术,铣削装置中的铣盘周向安装铣刀刀粒,每8个刀粒构成一个削铣单元,其中一个刀粒用于铣削轨距角,使轨距角处为圆滑的曲面,其余刀粒用于钢轨顶面铣削,总共有22个铣削单元。而其中铣削装置作为钢轨“急救车”的铣磨车的核心部件之一,铣刀目前仍需要从国外进口。

目前我国整体技术水平和发达国家仍有较大差距,钢轨铣磨车被奥地利的Linsinger公司和MFL公司所垄断,完全依赖进口。

奥地利Linsinger:以其高度专业的铣削技术以及不断创新在全球范围内建立领先地位。目前Linsinger出口全球98%的铣床。主要产品有铣床,锯片,刀具,铣削,铁锯,钻孔机等。

奥地利MFL公司:MFL公司发展源于Dipl.Ing.August Schmid-Schmidsfelden于1939年成立的Schmid-Hütte 熔炼工厂,主要生产提供MFL铸件,MFL锯床,MFL磨床。客户主要有重型机械施工、钢铁贸易商和有色金属交易员、船厂、油罐施工、风力发电行业及铁路行业。

3、国产化进程及主要厂商

经过近二十几年的发展,虽然与发达国家仍有较大差距,但是我国钢轨打磨装备的国产化取得了一定的成就。

中国中车(7.00 -0.28%,诊股)集团研制生产的我国首列双动力48头钢轨铣磨车,已于2017年投入使用;但最核心部件铣刀仍需从国外进口。

秦皇岛齐二数控机床有限公司自主研制的钢轨铣磨车关键核心部件钢轨铣削装置及控制系统开始应用于北京地铁轨道。该技术打破了国外垄断,对我国城市轨道维护、确保交通安全运行具有重大意义。

北京拓博尔轨道维护技术有限公司研制出我国首台钢轨铣磨机器人,不仅仅打破国外垄断,铣磨机器人的智能化程度高,通过自主研发的智能“自裁决”控制算法,得出最优化的铣磨方案;节省人力成本,大大提高铣磨效率。

06

透射电镜和扫描电镜

1、TEM,SEM,STEM

首先要明白什么是透射电镜?透射电子显微镜(Transmission Electron Microscope,简称TEM),可以看到一般光学显微镜下无法看清的小于0.2um的细微结构,而透射电镜采用波长更短的光源以提高显微镜的分辨率。目前TEM的分辨力可达0.2nm。

扫描电镜(scanning electron microscope,简称SEM) ,介于透射电镜和光学显微镜之间,是通过用极狭窄的电子束去扫描样品,通过电子束与样品的相互作用产生各种效应,其中主要是样品的二次电子发射,随后使用逐点成像的方法放大图像。

扫描电镜和透射电镜的区别在于,扫描电镜是观察样品表面的结构特征,是三维立体的图像;而透射电镜是观察样品的内部精细结构,类似于X光,是平面图像。总结而言就是TEM具体而不立体,SEM表面而无内在。

除此之外,在扫描电镜上安装投射附件形成扫描电镜透射模式(STEM),这样既有扫描电镜的功能,又有透射电镜的功能,而与一般的透射电镜相比,由于其加速电压低,可以显著减少电子束对样品的损伤,同时大幅提高图像的衬度,这种模式适合于有机高分子、生物等软材料样品的透射分析。

市场研发公司Research and Markets推算2014年全球电镜&;;;制样设备市场容量为16亿美元,2019年预计将达到27亿美元,2014至2019年的年均复合增长率为11.1%。

2、透射电镜主要厂商

如今透射电镜市场主流厂商主要为日本电子,日立和FEI,除此之外,德国的蔡司(Zeiss)公司也在电子光学仪器领域占有一席之地。

日本电子(日本电子株式会社JEOL):日本电子株式会社是一家世界顶级的科学仪器生产制造商,产品包括电子显微镜,核磁共振,质谱仪,X射线光电子能谱,俄歇电子能谱等,是世界上仅有的一家企业可以同时生产这些高端仪器产品的企业。2009年推出的球差校正透射电镜JEM-ARM200F,透射模式分辨率达0.19nm,STEM-HAADF的分辨率可达0.078nm,开启了球差校正的新时代。2014年又推出JEM-ARM300F,巩固了自己的霸主地位。目前国内各大高校纷纷采用JEM-ARM机型。

FEI:FEI是一家美国的高科技公司,是为全球纳米技术团体提供解决方案的创新者和领先供应商。目前FEI推出的第二代球差校正电镜Titan G2 60-300透射电镜,这是Titan系列电镜中一项革命性产品。Titan G2 60-300它的STEM分辨率可达0.08nm,Titan3 G2 60-300可达0.07nm,它是世界上唯一能够同时实现亚埃分辨率及分析型机靴(S-TWIN)的透射电镜。同样被国内各大高校所采用。

日立HITACHI:日立具有完整的工业体系,涉及的产业从核电站,铁路,军工,到家电,医疗,物流,通信,金融以及其他行业。日立的电子显微镜部门属于日立高新技术公司,2015推出了一款球差校正透射电镜HF5000,这台球差校正电镜采用了冷场发射电子枪技术,达到了亚埃级的空间分辨率(0.1 nm或更低)。

德国蔡司(Zeiss):一家老牌光学仪器公司,在1949年就制成了世界上第一台静电式透射电镜,1992年制成了第一台带有成像滤波器的透射电镜,2003年制成了第一台具有Loehler照明的200KV场发射透射电镜及第一台具有镜筒内校正Omega能量滤波器的场发射透射电镜。目前蔡斯已经停止生产透射电镜,只生产扫描电镜。

在扫描电镜行业,FEI、日立、日本电子、蔡斯合计占80%的份额,而捷克TESCAN 和韩国COXEM各占5%。

3、国内研发进程

我国早在60年代就开始了透射电镜的研发,于1958年自行研制了中型透射式电子显微镜DX-100(I),指标为:高压50kV,分辨率100Å。随后又于1959年研制了DX-100(II)大型透射式电子显微镜,指标为:高压100kV,分辨率25Å,放大倍数10万倍。1964年,上海电子光学技术研究所的DXA2-8型电子显微镜达到20Å。1976年,DX-4型电镜研制成功,分辨率达到3.4Å。在当时,中国自主研制的透射式电镜已经达到了当时的国际先进先水平,后来由于种种原因而中断。

直到几年前,中国也曾试图重启透射电镜的研究,但缺乏人才以及关键的核心技术。中国国内目前无一家透射电镜的生产商,而扫描电镜也只有一家生产商为北京中科科仪。

目前涉及光学显微镜的上市公司包括:永新光学、凤凰光学(10.86 -3.21%,诊股),但暂时还未涉及透射电镜和扫描电镜业务。

08

掘进机主轴承

1、掘进机的核心

一轮又一轮基建潮推动着公路和铁路的发展,因此也带动着道路建设设备的兴衰。尤其是隧道掘进机,目前我国自主研制的国产掘进机已经达到了世界最先进的水平,其中掘进机采用液压、机械和电气等诸多领域的高科技成果,运用计算机自动控制、工厂化作业、在线实时监测与导向,是集掘进、出渣、运输、支护于一体的成套设备,长度由几十米到200多米,总重量可达几百吨至5000多吨,是当前地下空间施工最先进的装备。每台价值从数千万元至两三亿元不等。

其中,主轴承作为掘进机的核心,以工作任务来看,承担着掘进机运转过程的主要载荷,是刀盘驱动系统的关键部件;以成本来看,主轴承占1/20的成本,是所有零部件中最贵的;以体量来看,以直径15米掘进机为例,整机重4500吨,主轴承所在主机重2800吨,轴承连接的前部刀盘就达520吨。可是目前主轴承作为核心部件,还完全依赖进口。因为主轴承的工作环境恶劣,需要承受高速旋转,巨大的载荷,长时间工作带来的温升;因为这些指标的严苛导致技术复杂,目前国内掘进机制造商选择出重金配置高可靠性的国外知名品牌主轴承。

2、国外主要厂商

国外掘进机发展已逾百年,长期的实践提供了大量的使用数据,因此除了技术优势外,还在材料、设计以及工艺上具有超强的实力。目前,世界上能研制掘进机主轴承的企业仅四家,分别是德国的罗特艾德、IMO、FAG和瑞典的SKF,其中,罗特艾德占有全球全断面隧道掘进机领域绝大部分市场份额。

罗特艾德(Rothe Erde):创立于1861年,主要产品为回转支承和无缝环轧件;在全球11个国家设有17家回转支承工厂,是全球领先的回转支承制造商。罗特艾德公司制造的主轴承技术和工艺水平最高,其生产的主轴承直径已突破7米多,装配于多台14米直径的掘进机,掘进隧道长度累计已超过50公里。

IMO:能够供应具有全球自主专利和世界领先水平的回转驱动机构和可快速安装传动系统组件。IMO 回转支承公司在球轴承和滚柱轴承以及齿轮环的开发、生产和销售方面拥有超过20年的经验。产品直径范围为100毫米到5200毫米。其中IMO 轴承公司的回转支承具有密封的滚道系统,可以提供内齿或外齿的设备。并且轴承环可以分别与棘轮,行星变速箱/或发动机进行组合。

FAG(舍弗勒):是世界上第一家轴承生产厂商,在轴承行业占有领先的地位。舍弗勒集团旗下有三大品牌:INA、FAG和LuK,作为全球生产滚动轴承和直线运动产品的领导企业。舍弗勒FAG使用范围包括航天、汽车、工业领域、机械、动力、铁路以及重工业消费品。

SKF(斯凯孚):成立于1907年,SKF作为领先的技术供应商,主要产品包括轴承及轴承单元、密封件、机电一体化、服务和润滑系统。SKF 几乎生产每一种类型的球轴承和滚动轴承。

3、国内外相关公司

我国掘进机的历史仅十余年,因此数据匮乏,所设计的掘进机主轴承与国外产品不仅仅受材料制约,还存在设计和工艺上的差距。

目前,掘进机主轴承国产化已取得一定的进展;洛阳轴承研究所已掌握直径3米的主轴承核心技术,实验寿命等同国外同类产品,力争在2018年装机试用。与之相关的上市公司——中国铁建(601186.SH)旗下子公司铁建重工与洛阳轴承研究所展开紧密合作,率先开展掘进机主轴承的研究工作。

徐工机械(000425.SZ)与罗特艾德合资成立徐州罗特艾德回转支承有限公司(XREB),主要从事回转支承和工业钢球的生产与销售,其中徐工持股40%。

09

超精密抛光工艺

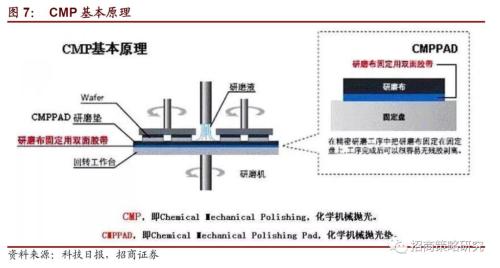

1、超精密研磨抛光方法

超精密加工技术标志着一个国家机械制造行业的上限,因为其在电子行业作为最后一道工序,对产品质量影响巨大。超精密加工是指加工误差小于0.01μm、表面粗糙度小于Ra0.025μm的加工,目前超精密加工已进人纳米级。而在超精密加工中,除了超精密切削、超精密磨削等高限制的工艺之外,超精密研磨抛光因为其独特的加工原理和设备,已成为超精密加工技术的重要组成部分。

事实上,研磨和抛光是两种工艺。研磨是通过研具与工件在一定压力下的相对运动对加工表面进行的精整加工;加工精度可达IT5~IT1,表面粗糙度可达Ra0.63~0.01微米。而抛光是利用机械、化学或电化学等方法,使工件表面粗糙度降低,以获得光亮、平整表面的加工方法。可以简单地将抛光看作是研磨的升级版。

2、全球抛光工艺

超精密抛光工艺在现代电子产业中,不仅仅是需要平坦化不同的材料,还需要平坦化多层材料;正因为抛光工艺,使得在方寸之间,可以形成上万至百万个晶体管组成的集成电路。可以说,如果没有抛光工艺,电子产业还处在庞然大物阶段。

过去的抛光工艺以物理抛光为主,但是摩尔定律使得传统手段无法满足变化需求,因此逐渐被现在的超精密抛光工艺取代;目前已经应用于多个领域,包括:集成电路制造、医疗器械、汽车配件、数码配件、精密模具、航空航天等等。

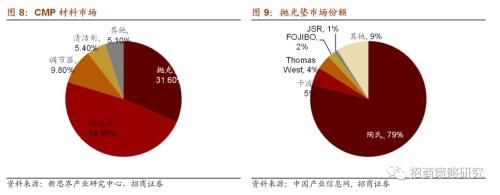

随着市场需求的增加,全球CMP抛光材料市场规模不断扩大,主要以抛光液和抛光垫为主。但目前全球CMP市场呈垄断格局,其中抛光垫市场陶氏占据近80%的市场份额。

但就目前而言,顶级的抛光工艺仅有美日等少数国家掌握。主要是因为,抛光机的核心器件“磨盘”的技术垄断,使得美日拥有绝对的话语主导权。超精密抛光对“磨盘”的材料构成和技术要求非常苛刻。当抛光机处于高速运转状态时,需要控制热膨胀导致磨盘的热变形,否则就无法保证基片的平面度和平行度,而由热变形引起的误差在产品中将会形成“蝴蝶效应”放大。因此超精密抛光机的磨盘不仅要满足自动化操作的纳米级精密度,还需要确保精确的热膨胀系数。

美国日本等国际顶级的抛光工艺已经可以满足60英寸基片原材料的精密抛光要求,基于该项技术,牢牢把握住市场的主动权。日系抛光机的研磨盘均为定制,不进行批量生产,直接限制了他国仿制;而美国的抛光设备售价一般都在1000万元以上,而且订单已经排至2019年年底。

3、国产化进程及主要厂商

虽然中国的抛光机磨盘受制于日美等国,但是在超精密抛光领域内,我国已经取得一些跨越性的进展。超精密抛光工艺不仅仅需要设备,同时还需要材料;目前我们国家研发的“二氧化铈微球粒度标准物质及其制备技术”已经具有成效,二氧化铈新材料的超精密抛光生产试验效果和当前的国际上传统的超精密抛光水平相差无几。但也只能说明,我们有了最好的鱼饵,但仍缺乏最好的鱼竿。

鼎龙股份(300054.SZ):当前全球抛光垫市场呈寡头垄断格局,国内缺乏独立自主的知识产权和品牌。但近年来我国抛光垫专利申请数量逐渐增多,鼎龙股份积累多年,代表国际最先进水平的抛光垫生产线已顺利启动量产。

江丰电子(300666.SZ):国内金属靶材的领导者,目前与美国嘉柏在CMP领域达成合作协议。

晶盛机电(300316.SZ):晶硅设备龙头,和美国Revasum公司就200mm硅片相关设备达成合作共识,于2018年将向市场正式推出8英寸抛光机。

10

高强度不锈钢

1、世界难题

不锈钢,顾名思义,就是“不会生锈”的钢材,而事实上,无论何种钢材都逃不过生锈的命运,而不锈钢仅仅是将“生锈”的化学反应放缓而已。目前不锈钢主要基于耐空气、蒸汽、水等弱腐蚀介质以及耐化学腐蚀介质(酸、碱、盐等化学浸蚀)。不锈钢的耐蚀性随含碳量的增加而降低,因此大多数不锈钢的含碳量最大不超过1.2%,甚至有些钢种含碳量低于0.03%(如00Cr12)。而不锈钢中的主要合金元素是Cr(铬),一般Cr(铬)含量至少为10.5%,钢材具有耐蚀性。除此之外,还根据特殊要求添加不同的元素,包括Ni、Ti、Mn、N、Nb、Mo、Si、Cu等元素。比如Ni(镍)合金的不锈钢,镍不溶于水,常温下在潮湿空气中表面形成致密的氧化膜,能阻止本体金属继续氧化等等。

2、航空不锈钢

随着国内航空事业的逐步发展,相应的辅助研究也正如火如荼。尤其是对于航空钢材的研究,过去我国火箭发动机上采用的奥氏体不锈钢,屈服强度约为300兆帕,而新一代运载火箭所用材料,强度是其2到4倍。可是强度的提高是以牺牲防锈性能换来的。因此研制出强度和防锈性能卓越的钢材是未来航空钢材的发展方向。

目前而言,我国在新材料研发技术与发达国家还有较大差距,目前仍将长期处于仿制阶段。现阶段我国航天材料大多是仿制发达国家上世纪六七十年代所使用的材料,只是所生产材料性能更好而已。但是如果更高端的产品,我国只能望其项背,即使可以分析出材料成分,但是材料配比和制作工业却无从得知。

《中国制造2025》提出了航空航天装备用的不锈钢发展方向。

3、国内主要厂商

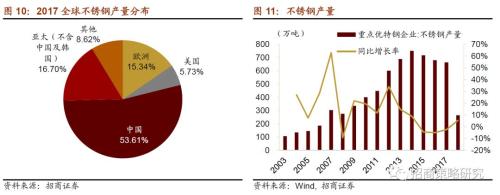

目前我国在不锈钢产业加大布局,虽然在高端产业上受制于欧美发达国家,但是我国已经成为了最大的不锈钢产地。随着“去产能”逐步完成,不锈钢产量开始回升,2018H1同比增长5.4%。

*ST抚钢(2.81 -1.40%,诊股)(600399.SH):大型特钢重点企业和军工材料研发生产基地,应用领域涉及军工、航空航天等多个重要领域。2017年完成特种钢材产量51.79万吨。

久立特材(002318.SZ):国内工业用不锈钢管产量最大的企业,不锈钢管行业龙头;产品主要用于石油、化工、电力(包括核电)设备制造等下游。2017年生产无缝管和焊接管43万吨、34万吨。

永兴特钢(002756.SZ):中高端不锈钢管生产商,以无缝管、焊管为主;2017年不锈钢总产量5.6万吨。

方大特钢(600507.SH):弹簧扁钢和汽车板弹簧细分市场龙头,2017年钢材总产量368.85万吨。

柳钢股份(601003.SH):目前已经通过中金拥有120万吨不锈钢炼钢产能;2018年7月通过产能置换将新建146万吨不锈钢炼钢产能,2019年7月有望达到266万吨炼钢产能。

11

相关上市公司罗列

根据对以上十个领域的梳理,我们罗列出相关上市公司,仅供参考。

原创文章,作者:朱 瑞,如若转载,请注明出处:http://gphq.6ke.com.cn/?p=2345

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫