《投资者服务》阿则日合

近年来,互联网医疗政策暖风频吹,医疗信息化领域备受市场追捧,相关概念企业也开始蠢蠢欲动,欲凭政策东风完成上市梦。然而泥沙俱下之下,企业背后究竟有多少科技含量却不敢让人恭维。

日前,《投资者服务》在查阅拟上市公司招股书说明书时发现健麾信息在今年6月披露了首次公开发行股票招股说明书之后便没有后续进展。

健麾信息在招股说明书里表示,作为高新技术企业,公司已经建立起了完善的研发体系。公司是一家医药自动化设备与医药信息化服务提供商,致力于为医疗服务和医药流通行业的药品智能化管理提供相应的产品及服务。

公司产品包括智慧药房项目、智能化静配中心项目,智能化药材管理项目等。单看公司产品类型,健麾信息是“妥妥”的高新技术企业无疑,然而事实恐怕并非如此。

研发远低于同行,是生产企业还是贸易企业?

招股书显示,2016—2018年健麾信息营业收入分别为的研发投入金额分别为763.57万元、1221.1万元、1260.09万元,占当期营业收入的比重分别为3.72%、5.24%、4.91%。而同期作为健麾信息主要市场竞争对手苏州艾隆的研发投入分别为1536.45万元、2016.24万元、2030.34万元,占当期营业收入的比重分别为9.37%、10.28%、8.49%。显然,公司研发投入远低于同行。

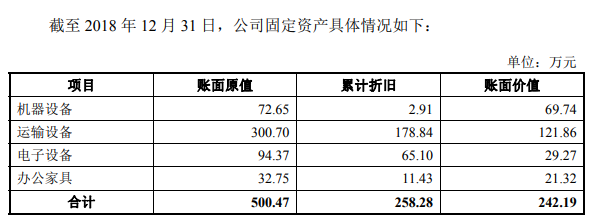

健麾信息固定资产情况

数据来源:健麾信息招股书

从公司掌握的专利看,截至2019年5月底,健麾信息拥有77项授权专利,其中发明专利只有5项。而苏州艾隆则取得了338项授权专利,其中发明专利148项。

事实上,健麾信息更像是一家贸易型企业,而不是一家生产型企业。数据显示,截止2018年12月31日,健麾信息总资产为3.55亿元,其中流动资产为3.17亿元,非流动资产为0.38亿元,而固定资产总额仅仅为500万元,其中运输设备就达到了300万元,其余的包括机器设备72.65万元,电子设备94.37万元,办公家具32.75万元,这样的资产结构难免让人怀疑公司是否具备产品生产能力。招股书显示,本次募集资金后,健麾将新增固定资产原值 44454.25 万元,对比之前500万元的固定资产,可以看出健麾信息目前从事更多可能是服务贸易业务而不是生产研发产品。

营收依赖大客户,应收账款逐年攀升

健麾信息在招股书中表示,公司拥有稳定的客户群体,包括华润医药、国药控股、上海医药、柳药股份、重庆医药等大型医药流通企业等,但这看似为公司竞争优势的特点却是公司业务暗藏的雷点。

招股书显示,2016 年至2018 年,健麾信息前五大客户的销售额分别为 1.68亿元、1,41亿元和 1.57亿元,占当期营业收入的比重分别为 81.86%、60.56%和61.42%。除了客户集中度高的问题之外,健麾信息供应商集中度也非常高,2016 年至 2018 年,公司向前五大供应商的采购额分别为 4007.98 万元、3779.19 万元和 5705.04 万元,占当期采购总额的比重分别为 71.87%、69.20%和69.45%。

无论是客户集中度太高还是供应商集中度太高,一旦上下游链条企业经营情况及与公司的业务关系发生重大不利变化,都可能会给公司的盈利能力带来不利影响。而事实确实也如此,2018年康美药业成为健麾信息前五大客户之一,对其销售额为1740.79万元,占比6.79%。然而2018年康美药业被曝出财务造假,自身经营也陷入危机,数据显示,2018年健麾信息对康美药业的应收账款余额为563.24万元,随着康美药业陷入财务造假危机,该部分应收账款能否顺利收回也成了未知数。

除了客户集中度和供应商集中度太高外,健麾信息其实还面临着应收账款较高的风险,数据显示,报告期内公司应收账款账面价值分别为 6738.17 万元、9115.36 万元和 11588.06 万元,占同期营业收入比重分别为32.86%、39.11%和45.19%,从中可以看出,近年来健麾信息应收账款金额和营收占比都呈现大幅上升的趋势,倘若客户回款不利,将对公司业绩和流动性造成不利影响。(投资者服务出品)■

广告

广告财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。客服咨询电话:4008888366。

原创文章,作者:朱 瑞,如若转载,请注明出处:http://gphq.6ke.com.cn/?p=408

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫